セミリタイアは『小1の壁』の最良の攻略法?

『小1の壁』は

特に共働き家庭の仕事・子育て・家計に

大きく影響する問題です。

僕も昨年子どもが産まれたことをきっかけに、

『小1の壁』の存在を知り、

漠然とした不安を覚えました。

しかし『小1の壁』について調べていくうちに

「『小1の壁』は準備ゲー」だということが

わかってきました。

そして、子育てやお互いのキャリアについて、

妻と相談した結果、

6年後に僕がセミリタイアして、

仕事と子育てを両立することを決めました。

- セミリタイアって『小1の壁』対策になる?

- 短期間にセミリタイアすることはできる?

- セミリタイアに向けてやっていることは?

『小1の壁』を乗り越える手段は

いくつかありますが、

特にセミリタイアすることで、

構造そのものに対策することができるため、

非常に強いと考えています。

この記事では、

『小1の壁』対策として

セミリタイアが有効かわかり、

セミリタイアしたい場合にやっておいたほうが良い事がわかります。

最後までこの記事を読めば、

『小1の壁』に不安を覚えるだけの状態から、

セミリタイアして子どもとよりたくさんの時間を

過ごす状態になる希望が見えるようになります!

『小1の壁』とは

まず『小1の壁』とは何かを簡単に解説します。

小1の壁

”子どもが小学生になることで

保育園より預かり時間が短くなり、

共働き家庭の働き方が

難しくなる問題。

学童や長期休み対応の制約が増え、

仕事・子育て・家計の

バランスに大きく影響し、

多くの家庭が働き方や生活設計の

見直しを迫られるのが特徴。”

【小1の壁とは?】6年後に向けて今わかっていることをまとめてみた

セミリタイアは『小1の壁』対策になる?

そもそもの話になりますが、

セミリタイアしたとして、

それが『小1の壁』対策にならなければ

元も子もありません。

現段階での想定にはなってしまいますが、

僕はセミリタイアが強力な『小1の壁』対策になると考えています。

過去の記事では

『小1の壁』の漠然とした不安を解消すべく、

『小1の壁』を5つの壁に分解し、

一般的な対策となつの家の対策(=セミリタイア)としてまとめました。

| 5つの壁 | 一般的な対策 | なつの家の対策 |

| ①『時間の壁』 | ・学童+延長利用 ・時短勤務 ・在宅勤務 | ・セミリタイア AM 家事/仕事 PM 家事/子育て |

| ②『収入の壁』 | ・共働きの維持 ・支出削減 ・副業 | ・セミリタイア 家計管理継続 資産形成で収入の柱増 |

| ③『キャリアの壁』 | ・一方はキャリア維持 ・転職 ・柔軟な働き方の検討 | ・セミリタイア 僕は自由な働き方へ 妻のキャリア維持 |

| ④『子どもの自立の壁』 | ・親のサポート強化 ・習慣化トレーニング ・学童の活用 | ・セミリタイア 子どものサポートを 僕の仕事にする |

| ⑤『心身の壁』 | ・家事外注 ・パートナーと分担 ・効率化 | ・セミリタイア 余白時間の確保 子育て/家事にゆとり |

【小1の壁は5つの壁だった!】漠然とした不安を解消する対策を解説

上記のリストからは、

セミリタイアすることで

フルタイム勤務と比較して、

圧倒的に時間に自由が生まれることで、

満遍なく問題に対策できていることが

わかります。

小学校のスケジュールは、未だに夫婦の

どちらか一方が専業主婦・主夫として

家にいることを想定していた時代から

変化がないので、

逆にその構造に近しい形が可能になることで、

まさに構造的な対策が打てるようになります。

僕が目指すセミリタイアとは

セミリタイアが

『小1の壁』対策になりそうだとわかりましたが、

そもそもセミリタイアとは

どんな状態なのでしょう?

まず一般的な定義としては、

以下のようになります。

セミリタイアとは、

定年前に正社員などのメインの仕事を辞め、

貯蓄や資産運用益(不労所得)をベースにしつつ、

パートやフリーランスなど負担の少ない仕事で一定の収入を得ながら、

自由な時間を増やす生活スタイルのこと。

ここ数年では、

FIRE(Financial Independence, Retire Early

₌経済的自立と早期リタイア)とも、

表現されることが多いため、

既に知っている人も

多いのではないかと思います。

FIREの中にはいくつか種類があり、

おおよそ以下の4種類に分けられます。

【Fat FIRE】

・贅沢な暮らしと自由な時間を両立する

・資産収入が生活支出を完全に賄う

・必要資産:1億円以上

【Side FIRE】

・過度な贅沢はしない暮らしと

自由度の高い時間を両立

・副業収入+資産収入で生活支出を賄う

・必要資産:3000万円~5000万円程度

【Barista FIRE】

・過度な贅沢はしない暮らしと

自由な時間を両立する

・パートやアルバイト収入

+資産収入で生活支出を賄う

・必要資産:3000万円~5000万円程度

【Lean FIRE】

・質素倹約な暮らしと

自由度の高い時間を両立

・資産収入のみで生活支出を賄う

・必要資産:3000万円~5000万円程度

※必要資産は目安

人によって生活スタイルも価値観も異なるため、

一口にFIREと言っても、その人が目指すのは

どのFIREなのかも異なります。

僕が目指しているセミリタイアは、

Side FIREあるいはBarista FIREに属します。

副業や場合によっては

パートタイムの仕事からの収入と、

資産収入をもとに生活費を賄うため、

「仕事しているからFIREじゃない」という人もいるようですが、

僕にはちょうど良い選択肢かなと思っています。

理由は2つあり、

1つは達成までの必要資産が膨大にならないこと、

もう1つは程良く社会とのつながりがあること。

特に必要資産については重要であり、

僕が6年後にセミリタイアしようと思えたのも、

どのぐらい資産があれば良いかわかっていたことが大きかったと言えます。

実はこれが、

短期間でセミリタイアできることに

つながります。

6年でセミリタイアできる?

僕の家では『小1の壁』到達までに、

あと6年の時間がありますが、

本当に6年でセミリタイアできるのでしょうか?

僕の場合ですが、

資産形成の速度を下げなければ

十分に可能であると考えます。

まず前項でもお伝えしたように、

僕が目指しているのはあくまでもセミリタイア(Side FIRE・Brista FIRE)なので、

必要な資産は膨大にはならないため、

これまで通り資産形成できれば十分到達できると考えています。

それでも資産の目安は3000万円以上と

決して小さい額ではないため、

資産形成する金額を高いまま

維持することは必要です。

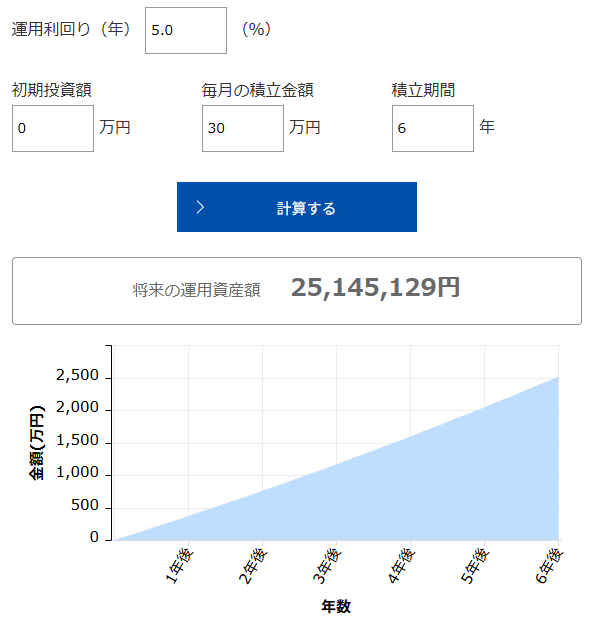

例えば、

6年間、毎月30万円分投資信託を購入し、

年利7%で運用した場合は

どれぐらいになるでしょうか?

資産運用かんたんシミュレーション

目標の3000万円にも未達なので、

やはり6年では厳しいのではと

意見をいただきそうです。

まず、3000万円未達部分について、

僕の場合は既に資産形成を開始して

数年が経過しているため、

本当は上記の【初期投資額】部分があり、

それによって6年後でも

十分に達成ができる設計になっています。

また6年の運用期間は比較的短いため、

福利の影響はそれほど大きくないことがわかります。(元本2160万円→運用後2514万円)

これについても本当は運用期間が

もう少し長いわけですが、

それでも元本部分が占める割合は

大きいことは変わりません。

そのため、期間が長く取れない分を、

入金力でカバーするような形になっていますが、

必要な資産を貯めることは可能です。

セミリタイアに向けてやっていること

当たり前のことかもしれませんが、

短期間セミリタイアするためには、

いかに資産形成の速度を下げないかが重要です。

要するに、

どうやって入金力を維持するか、ということです。

シンプルな結論であるものの、

それを維持するのには工夫が必要です。

僕が入金力を維持するためにやっていることを、

以下の大きく3つにまとめました。

・目的別で口座を分ける

・管理基準の設定

・毎月の家計簿つけ

入金力維持のために重要なのは家計管理です。

当たり前だろうと思われるかもしれませんが、

結局のところ、【収入を上げる】か

【支出を下げる】しかありません。

【収入を上げる】ことについては、

転職や副業によって可能ですが、

いくつか労力は必要です。

それと比較すると、

現状の【支出を下げる】こと、

つまり家計管理は簡単なので、

すぐに着手することが望ましいです。

目的別で口座を分ける

毎月の入金力が下がってしまう原因は何かというと、想定したよりも出費が多くなり、

入金に回せないためです。

なつの

なつの単純ですが、

本当にこれが原因です。

突然の出費は避けられないかもしれませんが、

「なんとなく使ってしまった…」というのは防ぐことができます。

その方法が目的別に口座を分けることです。

なんとなく使ってしまう原因は、残高を見て、

まだあるから使えると思ってしまうことにあります。

ならば最初から、

生活費の支払い用として使う口座を分けてしまえば良いのです。

一例ですが、

生活費用口座の他、貯蓄・投資資金用口座、

教育費の積立口座などに分けると

良いかもしれません。

既に口座を分けている方がいれば、

どんな口座を使い分けているのか、

教えてくれるとありがたいです!

口座を分けた後にもう一つやるべきことは、

給料から天引きされて、自動的に口座に

指定金額が入るようにしておくことです。

僕の場合は、

給料が貯蓄・投資資金口座、

住宅ローン支払い用口座、

教育費積立用口座、

趣味やプレゼントのための積立口座に

勝手に振り分けられ、

残りは生活費口座に入っている状態になります。

生活費口座には残業代なども入るため、

例えば月初時点で100万円以上が

口座にある場合は、

余剰分を貯蓄口座に回すなどしています。

このようにすれば、

生活費口座には必要以上のお金は入っていないようになるため、

残高を見て「ついつい使ってしまった…」ということがなくなります。

管理基準の設定

家計管理とは家計簿をつけることだと

真っ先に考える人が多いですが、

僕は先に予算があったほうが良いと思っています。

つまり、生活費としては食費はいくらで、

日用品はいくらと管理基準を設けるのです。

恐らくこれには賛否があるかと予想します。

管理基準を設けることの悪い点は、

生活が息苦しくなってしまう可能性があることです。

例えば、

食費を5万円に設定しているが、

半月で既に4万5千円使ってしまっているとき、

買い控えして家庭の食卓がひもじいものになれば、

生活に息苦しさを感じるでしょう。

なつの息苦しいと続きません…

一方で管理基準が全くないと、

そもそも家計管理と言えるのか?と疑問に思ってしまいます。

予算がないことになるので、

あるだけ使ってしまうという状況になっても、

管理していないのだから何も不思議ではありません。

おすすめは管理基準を目標値として、

ゆるく設けることです。

目標値を大きくオーバーすることを除いて、

少しオーバーするのはOKにして、

翌月以降に調整すれば良いと思います。

このぐらいゆるくても、

目標値を超えているだけで

案外意識できるようになり、

家計管理が習慣になりやすいです。

この習慣こそが、

入金力維持あるいは向上の土台になるのです。

毎月の家計簿つけ

管理基準(ゆるい目標値)が決まったら、

毎月の家計簿つけをしていきます。

家計簿については、

自動化も進んでいるように思いますが、

未だに現金で支払うものがあったり、

うまく反映されなかったりする場合があります。

また「ちゃんと管理できている!」という

実感が少ないというのもデメリットだと思います。

なつの実感があると継続しやすい!

そのため、少々古典的ではありますが、

僕はエクセルのフォーマットに打ち込むことで、

家計簿をつけています。

家計簿については

以下の記事にまとめているので、

こちらを参照ください。

セミリタイアして『小1の壁』を乗り越える

『小1の壁』までまだ数年という時間がある場合、

資産形成の後にセミリタイアすることは

強力な『小1の壁』対策になります。

もちろんセミリタイアするためには、

多くの資産を築く必要がありますし、

子育てしながらの資産形成は

思うようにいかないかもしれません。

それは子育てと仕事の両立の困難さや、

『小1の壁』以前に子育てで収入が下がることで、

余計に資産形成にお金を回せないなどの

問題があるからです。

だからこそ、

子育てしながらも、

6年後にセミリタイアできるのかを、

僕が実体験ベースで確かめてみようと思っています!

当ブログでは、

『小1の壁』を乗り越えるべく、

家計管理・資産形成・教育費・働き方、

そして子育てについて、

有益な情報を発信しております。

『小1の壁』で苦しむ人がひとりでも減らせればと思います!

最後までご覧いただき、ありがとうございました!